Todo mundo sabe que os juros compostos são um verdadeiro "milagre", e que seu poder é capaz de transformar qualquer pessoa disciplinada em milionária com o passar dos anos.

O intuito deste artigo não é falar novamente o que todos já sabem, mas sim chamar atenção para um componente intrínseco na matemática dos juros compostos que poucos conhecem ou dão a devida importância.

Você sabia que com o passar do tempo o valor dos juros se torna muito mais importante na geração de riqueza do que o valor dos aportes constantes?

A primeira lição: Se esforce mais enquanto é jovem

Quanto mais cedo você começar a poupar e investir, mais cedo terá o dinheiro trabalhando por você e mais cedo poderá alcançar a tão sonhada independência financeira.

Infelizmente, e como não há nada fácil na vida, você terá de abrir mão de consumir alguns objetos de desejo no presente para poder desfrutá-los melhor no futuro. É uma questão de escolha que trás conseqüências para o curto prazo, mas muitos benefícios para o longo prazo. Só depende de você!

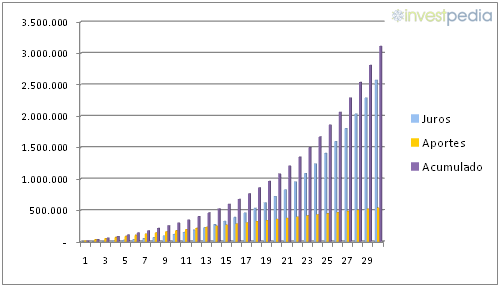

E o que os juros compostos tem a ver com isso? Tudo! O gráfico abaixo mostra como os aportes financeiros são muito importantes para o início da jornada. Quanto mais você se esforçar enquanto jovem, quanto mais dinheiro conseguir poupar nessa etapa, mais cedo poderá desfrutar de seus benefícios no futuro.

A simulação foi feita com os seguintes dados:

Montante inicial: R$0

Aportes mensais: R$1.500

Taxa de juros ao mês: 0,80%

Prazo: 30 anos (360 meses)

As barras amarelas representam os aportes mensais acumulados, as azuis os ganhos com juros acumulados e as roxas o saldo total acumulado.

Repare como nos primeiros anos os aportes representam a maior parte do capital acumulado. Perceba como o início da jornada é importante. Ele é o alicerce de todo um plano de construção de riqueza.

Veja como até o 13º ano o valor acumulado com aportes é superior ao valor acumulado com juros, e que a partir do 14º ano essa relação se inverte, e o acumulado com juros ultrapassa o acumulado com aportes.

Após essa ultrapassagem, os juros compostos mostram seu verdadeiro poder. Observe como o ganho de valor por meio dos juros acontece de forma bastante acelerada.

Todo esse poder pode ser percebido pelos seguintes acontecimentos:

Demorou cerca de quatorze anos para o valor acumulado com juros ser igual ao valor acumulado com aportes.

Após isso, demorou apenas mais seis anos para o valor acumulado com juros ser o dobro do valor acumulado com aportes.

Após valer o dobro, foram necessários mais cinco anos para o valor acumulado com juros valer o triplo do valor acumulado com aportes.

Finalmente, após valer o triplo, foram necessários mais cinco anos para o valor acumulado com juros valer quase cinco vezes mais que o valor acumulado com aportes.

Esses acontecimentos, além de nos mostrarem todo o poder dos juros compostos, também nos mostram como os primeiros quatorze anos de aportes constantes foram importantes, pois, a partir desse ponto, a maior parte da acumulação de riqueza é gerada pela matemática, e não mais pelo esforço constante em fazer novos aportes de capital.

Ao final dos trinta anos da simulação houve um acumulo de capital de mais de três milhões. Mais especificamente R$3.114.619,85, dos quais R$2.574.619,85 foram gerados por meio de juros compostos e R$540.000,00 gerados por meio do acumulo dos aportes financeiros.

Ainda duvida da necessidade de começar a poupar e investir o mais cedo possível? Então veja a segunda lição.

A segunda lição: Quem se esforçou mais enquanto jovem pode aproveitar melhor e mais tranquilamente no futuro

Os benefícios de se começar a poupar e investir o mais cedo possível não serão sentidos apenas quando a independência financeira for conquistada, mas também muito antes dela.

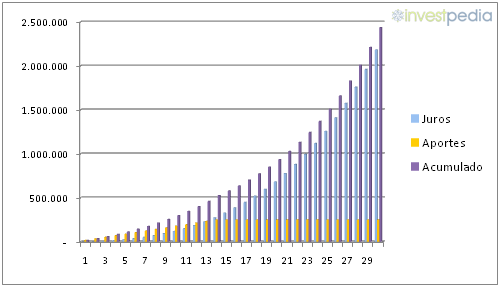

No exemplo anterior, vimos que a partir do 14º ano o valor acumulado com juros ultrapassou o valor acumulado com aportes. E se a partir desse ponto o investidor resolvesse simplesmente deixar de fazer os aportes constantes e começasse a deixar apenas o capital acumulado até então trabalhando por ele? Como seria? O gráfico abaixo ilustra essa hipótese:

Repare como o gráfico é bem parecido com o primeiro. Isso mostra como a mecânica dos juros compostos sempre gera um acumulo de riqueza exponencial.

Nesse exemplo simulamos a hipótese de o investidor simplesmente parar de fazer aportes a partir do 14º ano. O saldo acumulado após trinta anos de trabalho dos juros compostos, calculados sobre os primeiros quatorze anos de poupança e aportes constantes, seria de mais de dois milhões. Mais especificamente R$2.436.308,17, dos quais R$252.000,00 seriam provenientes do acumulo dos aportes e R$2.184.308,17 viriam do acumulo dos juros.

O dinheiro que o investidor usava para fazer os aportes poderia começar a ser usado para consumir e aproveitar melhor sua vida após os primeiros anos de poupança. Ele poderia consumir esse dinheiro mais tranquilamente, que ainda assim teria acumulado mais de dois milhões ao longo de trinta anos.

Obviamente não é aconselhável parar de fazer aportes constantes. Nossa simulação foi apenas para mostrar como os primeiros anos de acumulo de capital são muito importantes para o sucesso de qualquer plano de investimentos e acumulo de riqueza. Isso mostra que o investidor pode se dar ao luxo de abrir mão dos aportes, ou simplesmente passar a consumi-lo com itens para seu bem-estar, que mesmo assim se tornará um milionário após alguns anos.

Tamanha façanha só é possível devido à dedicação inicial do investidor, que investiu o máximo que pôde no início de todo o processo. Se esse investidor tivesse 30 anos de idade no início do plano, ele poderia se dar ao luxo de parar de fazer aportes constantes aos 44 anos, que mesmo assim chegaria aos 60 com dois milhões na conta.

Se um segundo investidor começasse o mesmo processo com 44 anos, idade em que o primeiro parou de fazer aportes, só chegaria ao mesmo valor do primeiro aos 74 anos. Ou seja, talvez pudesse ser um pouco tarde, ou talvez o investidor não conseguisse desfrutar do patrimônio acumulado com a mesma qualidade do primeiro investidor.

Para que começar mais tarde se você pode começar o quanto antes? Para que abrir mão da vantagem que o tempo lhe proporciona? Para que queimar essa "gordura" de tempo tão importante para o sucesso do seu plano? Não vale a pena. Comece a investir agora mesmo!

Apenas para efeito de comparação, fizemos a mesma simulação citada acima, porém para um caso onde o investidor parasse de fazer aportes após o 5º ano.

A mecânica dos juros compostos é tão poderosa que, mesmo com apenas cinco anos de aportes, esse investidor chegaria ao final dos trinta anos com um capital acumulado de mais de um milhão. Em números exatos a quantia seria de R$1.254.916,87, dos quais R$1.164.916,87 seriam provenientes do acumulo de juros e apenas R$90.000,00 provenientes do acumulo dos aportes ao longo de cinco anos.

Conclusão

O jovem, pelo fato de ainda não ter muitas responsabilidades, deve pensar em começar a investir cedo e o máximo que conseguir, a fim de construir um patrimônio que irá lhe garantir maior tranqüilidade no futuro. Vale lembrar que a qualidade de vida nunca deve ser deixada de lado em prol dos investimentos. O que deve ser feito é um controle financeiro rígido para diminuir ao máximo os gastos com itens desnecessários.

O tempo é recompensador e ajuda aqueles que começaram cedo, além de permitir alguns mimos conforme os anos forem passando.

Vimos que mesmo não sendo aconselhável, afinal, poupar e investir deve fazer parte da saúde financeira de qualquer pessoa, após alguns anos de poupança e investimentos freqüentes, o investidor pode se dar ao luxo de gastar o que seriam seus aportes com itens para qualidade de vida, ou até mesmo de cessar completamente suas aplicações mensais em caso de alguma emergência. Desde que consiga manter o capital acumulado até então sendo capitalizado com juros compostos até o final da jornada, o investidor conseguirá atingir a independência financeira de forma tranqüila e programada.

A principal lição a ser levada desse artigo é que os aportes são muito mais importantes no começo de todo o processo do que no final dele, e que o investidor deve ser persistente ao longo dos primeiros anos quando o capital ainda será pequeno, pois com o passar do tempo esse valor tente a se valorizar de forma exponencial e bastante acelerada.

Não desistir no começo é a chave para o sucesso financeiro, pois os aportes de hoje são a fortuna de amanhã!

Nota: Não foi levada em conta a inflação, mas o investidor deve sempre estar atento ao valor desse componente. A solução mais simples é corrigir os aportes de acordo com a inflação, e isso pode ser feito mensalmente ou em prazos maiores, como seis ou doze meses. Assim, o poder de compra do presente estará garantido também no futuro. Outro componente a ser levado em consideração é o Imposto de Renda, que pode ou não ser aplicado, dependendo do tipo de investimento escolhido.