Você já teve uma breve introdução ao conceito de volatilidade no artigo "

O que determina o preço (prêmio) de uma opção?". Antes de apresentar os três tipos de volatilidade, faremos um breve apanhado geral novamente.

Como visto anteriormente, a volatilidade é a medida da taxa de variação de um ativo num determinado período. Significa o quanto aquele ativo variou e qual a expectativa da amplitude da variação futura, ou seja, ela oferece uma estimativa do intervalo de preços que o ativo poderá estar no futuro, baseada num intervalo passado.

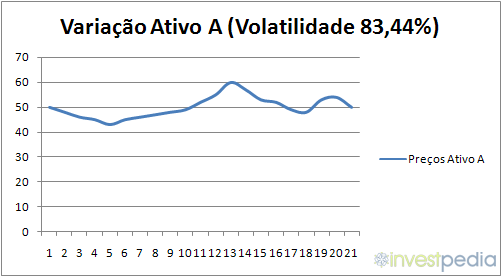

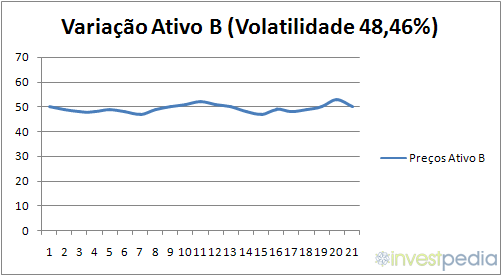

A princípio este conceito pode parecer um pouco confuso, mas nada melhor que exemplos para sanar as dúvidas. Confira os gráficos para diferentes ativos hipotéticos A e B:

Em azul temos as curvas de preço ao longo de 21 dias. Ambos os ativos iniciam custando R$50,00 e ao final de 21 dias terminam custando os mesmos R$50,00.

A volatilidade não tem a ver com o preço do ativo e sim com sua variação!

Repare como a curva do ativo A é muito mais “elástica”. Ao longo dos 21 dias, ela variou entre a faixa de R$40,00 e R$60,00, fazendo com que esse ativo apresentasse uma volatilidade de 83,44%. Agora repare como a curva do ativo B é muito mais “calma” e achatada. Este ativo variou sempre ao redor dos R$50,00, o que fez com que sua volatilidade fosse de 48,46%, para o período estudado.

Fica claro aqui o conceito de risco. Imagine agora quais seriam os preços das opções dos dois ativos. Com absoluta certeza, podemos dizer que a opção do ativo A seria mais cara que a opção do ativo B, pois o ativo A apresenta maior risco, afinal, até a data do vencimento, e baseando-se em suas variações passadas, ele poderia estar entre a faixa de R$40,00 a R$60,00, uma diferença de 50% entre uma possibilidade e outra. Já o ativo B variou menos no passado, sempre ao redor dos R$50,00, ou seja, ele apresenta menor risco de altas variações, é mais fácil estimar sua faixa de preço futura.

É muito importante lembrar que o fato de um ativo ter tido uma baixa volatilidade no passado não garante que o mesmo acontecerá no futuro. O mercado é imprevisível, ele faz o que quer. A volatilidade é uma estimativa. Nada impede que, por exemplo, um ativo de baixa volatilidade exploda para cima, porém a probabilidade disso acontecer, baseada em sua variação passada, é menor.

Volatilidade Histórica (VH)

É a volatilidade que um ativo apresentou no passado e pode ser observada em diferentes períodos de tempo. Por exemplo, pode-se calcular a volatilidade histórica de um ativo para a última semana, o último mês, o último ano, etc.

Imagine que você queira saber qual foi a volatilidade de um ativo no último mês, ou seja, nos últimos 30 dias. Se você pensou que bastaria calculá-la para os últimos 30 dias, você acaba de cometer um equívoco bastante comum. Os mercados não abrem aos finais de semana, assim, para calcular a volatilidade de um ativo para o último mês, você precisaria calcular para o período dos últimos 21 dias. O mesmo princípio deverá ser usado para o calculo da volatilidade em um ano, nesse caso 252 dias e não 365 dias.

O que deve ficar claro é que a volatilidade histórica faz parte do passado e não necessariamente reflete os acontecimentos do futuro. Ela apenas é uma tentativa de estimar esse movimento. Podemos dizer que a volatilidade histórica é o ponto de partida para a tentativa de estimar a volatilidade futura.

Se quiser saber em detalhes como calcular a volatilidade histórica (VH) de um ativo, consulte o artigo "

Como calcular a volatilidade histórica de um ativo".

Volatilidade Implícita (VI)

Você acabou de ver que a volatilidade histórica é uma medida do passado de um ativo, ou seja, ela apresenta um atraso em relação ao que está acontecendo no presente. Como saber então qual a volatilidade atual de um ativo?

Essa medida atual da volatilidade é o que chamamos de volatilidade implícita, ou seja, aquela volatilidade que o mercado está praticando (implicitando) atualmente. É a melhor estimativa da volatilidade futura.

Apesar de ser a melhor estimativa da volatilidade futura, a volatilidade implícita muda rapidamente, todos os dias, minuto a minuto, podendo variar bastante durante o pregão.

Não existe uma fórmula fechada para seu cálculo, mas é possível calculá-la através de modelos matemáticos de precificação de ativos, como Black & Scholes, por exemplo.

Podemos considerar a volatilidade implícita como um ajuste, uma informação a mais na tentativa de estimar o que o mercado espera para o futuro. Podemos compará-la à volatilidade histórica para ter uma idéia do que aquilo que o mercado está praticando condiz com o que aconteceu no passado. Dificilmente esses números serão idênticos, mas não é isso que importa. Através dessa análise é possível saber se o mercado tem maiores ou menores expectativas em relação ao preço de um ativo, do que aquilo que foi apresentado no passado.

Altas volatilidades implícitas sugerem altos prêmios para opções, pois as expectativas são de maior incerteza e conseqüentemente maior risco atrelado aos ativos. Assim como baixas VIs sugerem baixos prêmios, pois sinalizam que o mercado está mais calmo.

Altas volatilidades implícitas são verificadas com maior freqüência em mercados de queda, de pânico, refletindo a maior incerteza e insegurança de seus participantes. Não existe nenhuma comprovação científica a respeito dessa afirmação, trata-se apenas de um fato amplamente verificado pelos mercados.

Volatilidade Futura

É a volatilidade que não conhecemos, afinal, como seu próprio nome já diz, só saberemos no futuro. E quando ficarmos sabendo, já não será mais futuro, e sim passado. Se soubéssemos com antecipação o valor da volatilidade futura, todos os modelos de precificação de ativos seriam capazes de fornecer preços exatos e o mercado de capitais não faria mais sentido.

O futuro é incerto, o máximo que podemos fazer parar tentar estimar o que vai acontecer é utilizar valores de volatilidade passada e presente, a fim de chegar a valores que sejam pontos de partida para análises que tentam projetar os possíveis cenários para o futuro. É melhor estimar um cenário e traçar estratégias baseadas em possíveis resultados, do que simplesmente operar “no escuro”. Em última instância é nisso que os cálculos de volatilidade são úteis.