Conhecer o desvio padrão é importante, pois alguns indicadores e estratégias se baseiam nele para apresentar seus resultados. Dois exemplos são as Bandas de Bollinger e as estratégias de Long x Short.

Desvio padrão é uma medida de dispersão dos valores de uma distribuição normal em relação à sua média. Complexo? Vejamos:

Imagine estaturas de homens adultos. É fácil observar que não existe grande variação, por mais que um homem possa ser extremamente alto ou extremamente baixo. Mesmo que esses eventos extraordinários aconteçam, é bastante plausível afirmar que existirá uma média de estatura se forem observadas as alturas de todos os homens do mundo. Isso é uma distribuição normal.

Mas será que o mercado, ou os retornos do mercado, segue uma distribuição normal? Não, os dados históricos nos mostram que não. É mais plausível atribuir uma distribuição log-normal aos retornos do mercado, ou seja, onde o logaritmo das grandezas dos retornos segue uma distribuição normal, mas ainda assim é impossível afirmar que o mercado segue esse tipo de distribuição. Os retornos do mercado são imprevisíveis, mas uma distribuição normal é um bom ponto de partida na tentativa de mensurar os possíveis retornos futuros, mesmo que com algumas falhas.

Como obter o desvio padrão?

Para obter os valores de uma distribuição normal precisamos de duas coisas: o cálculo da média e o desvio padrão da distribuição.

O desvio padrão nos indica como os valores se comportam quando distantes da média, ou seja, seu grau de dispersão e sua probabilidade de acontecer a certa distância da média. Vejamos:

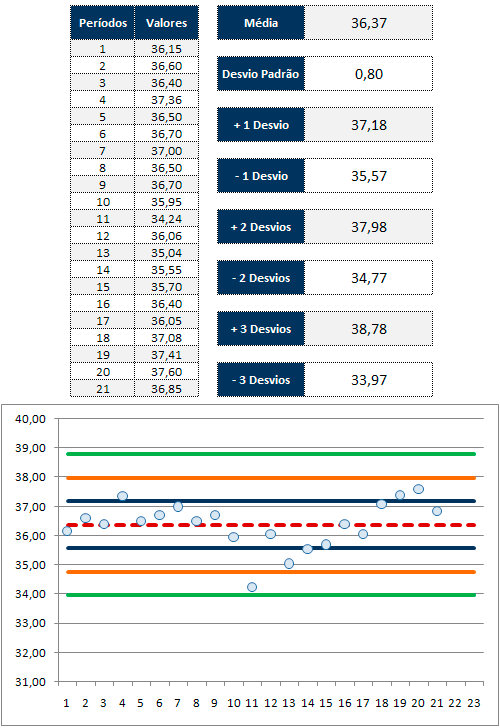

Na tabela temos os valores hipotéticos de um ativo. Calculamos a média dos valores com auxílio da função MÉDIA no Excel e em seguida calculamos o valor do desvio padrão, dessa vez com auxílio da função DESVPAD no Excel.

Somando a média com mais um (+1) e menos um (-1) desvio, obtemos a primeira faixa de dispersão dos valores no gráfico. Fazemos o mesmo para dois e três desvios. Veja o significado dos valores no gráfico:

Em vermelho tracejado temos a média dos valores do ativo hipotético para o período estudado.

Entre as linhas azuis temos os valores encontrados dentro de mais um (+1) e menos um (-1) desvio padrão.

Entre as linhas laranja temos os valores encontrados dentro de mais dois (+2) e menos dois (-2) desvios padrão.

Entre as linhas verdes temos os valores encontrados dentro de mais três (+3) e menos três (-3) desvios padrão.

Na prática, o que isso significa?

Você não precisa saber fazer esse cálculo, os softwares o fazem de maneira automática, mas mostramos como ele é feito, pois julgamos ser importante entender como as coisas funcionam.

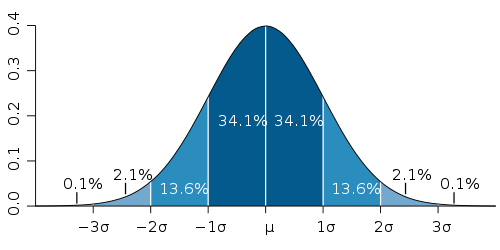

O ponto mais importante de uma distribuição normal vem a seguir, as probabilidades dos valores acontecerem longe da média. É isso que você deve aprender e ter em mente. Acompanhe:

68,26% dos valores de uma distribuição normal encontram-se dentro da faixa de um desvio padrão, tanto para mais quanto para menos em relação à média.

95,44% dos valores de uma distribuição normal encontram-se dentro da faixa de dois desvios padrão, tanto para mais quanto para menos em relação à média.

99,72% dos valores de uma distribuição normal encontram-se dentro da faixa de três desvios padrão, tanto para mais quanto para menos em relação à média.

Esse tipo de relação é representada pelo gráfico a seguir, conhecido como “Bell Curve”, ou curva do sino.

Crédito da imagem: Wikimedia Commons

Crédito da imagem: Wikimedia CommonsQue tipo de vantagem, se é que existe alguma vantagem, podemos tirar do comportamento dos valores dentro de uma distribuição?

Alguns operadores compram ativos quando estes rompem as bandas inferiores de bollinger e/ou vendem ativos quando os preços rompem as bandas superiores, justamente porque as bandas de bollinger plotam uma média e dois desvios padrão para cima e para baixo, e como pudemos observar, 95,44% dos valores se encontram dentro dessa faixa. Ou seja, é plausível esperar um possível retorno dos preços à média, apesar de os retornos do mercado não serem considerados uma distribuição normal, como já vimos.

O mesmo se pode concluir para estratégias de Long x Short que se valem de desvios padrão, além de inúmeras outras estratégias que o utilizam. Bons negócios!